El passat dijous 15 de juny l’Institut de Tecnologia de la Construcció (ITeC) va presentar l’informe Euroconstruct d’estiu, que ha fixat el creixement global de la construcció a Europa i Espanya en 2,5% i 1’8% respectivament.

L’informe Euroconstruct d’estiu, fruit de la reunió a Amsterdam dels 19 instituts europeus que conformen aquest estudi bianual (l’ITeC s’encarrega del mercat espanyol), indica com al 2016 el creixement d’Europa ha estat de 2’5%, recuperant el nivell d’ocupació que registrava al 2008. Els principals causants de la recuperació serien l’enfortiment de la demanda interna a la majoria de països, i els baixos costos de finançament, que acceleren la inversió. Així mateix, pels pròxims anys s’espera un creixement moderat (1,7% anual mitjana 2017-2019).

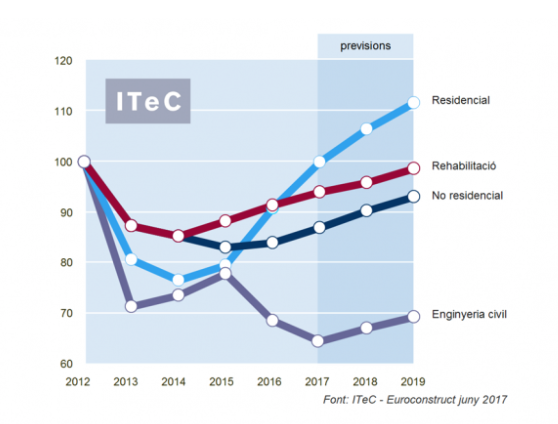

És possible que a primera vista la previsió no sembli massa engrescadora, però darrera de les xifres es percep com el sector va guanyant solidesa. Mentre que 2016 va ser un any de dificultats per al segment de l’enginyeria civil i va arrossegar a la zona negativa a un total de 5 països (Polònia, Hongria, Txèquia, Eslovàquia i Portugal), a la previsió 2017 l’enginyeria civil es reincorpora al creixement (només Txèquia resta estancada).

Respecte a l’edificació residencial, segueix havent-hi un panorama molt contrastat, amb països en zona de mínims i d’altres que superen els seus màxims. Si descomptem la contribució d’Espanya i Itàlia al total europeu, l’any 2007 es van superar els 1,6 milions d’habitatges acabats; una xifra que tornarà a aconseguir-se en el 2017 i que podria augmentar fins als 1,75 milions en el 2019.

D’altra banda, no hi ha motius per ser tan entusiastes amb l’edificació no residencial. Aquest mercat no ha aconseguit retrobar-se amb el creixement fins a 2016 (2,5%) i la finestra d’oportunitat és força més modesta que del residencial. Pitjor és el cas de l’enginyeria civil, únic subsector incapaç de créixer durant el 2016 (-1,8%) en confluir diversos factors: el relleu entre programes de fons estructurals de la UE va provocar un notable descens de producció als països de l’Est; mentre que a Portugal i Espanya van haver de sacrificar inversió en un intent de contenir el seu dèficit.

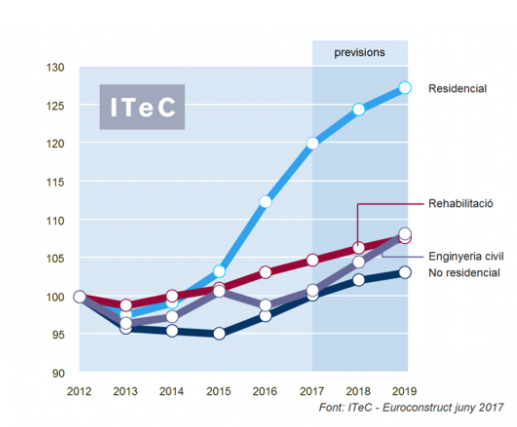

Situació a Espanya: un sector a dues velocitats

En el sector construcció la sortida de la crisi està resultant més traumàtica per al sector públic que per al privat. En 2016, mentre els mercats de l’edificació creixien un 6,5% gràcies a la demanda privada, l’enginyeria civil va sofrir una davallada del -12%, provocant que l’agregat de producció total no passés d’un testimonial 1,8%.

La inversió pública de 2016 es va ressentir pel llarg parèntesi de govern en funcions, però l’autèntic problema de fons va ser el desequilibri pressupostari. Un problema que encara persisteix, malgrat l’alleujament proporcionat pel creixement econòmic, i que explica per què el sector construcció avançarà en 2017 només un 3%, propulsat únicament per la promoció privada. Si, tal com s’espera, la demanda pública s’acaba reincorporant al mercat, és raonable esperar un creixement una mica més sòlid en 2018 (4,1%) i 2019 (3,6%).

(Notícia publicada al Blog del Gremi de Constructors d'Obres de Barcelona i Comarques)

Descarrega el text complert